Wystartował nabór dla przedsiębiorców działających na Śląsku, którzy planują inwestycje niezbędne w procesie cyfryzacji i automatyzacji procesów biznesowych lub inwestycje w specjalistyczne rozwiązania cyfrowe. Operatorem konkursu jest Śląskie Centrum Przedsiębiorczości a maksymalna wartość dotacji została ustalona na 6 000 000 złotych.

Celem działania 1.8 Innowacje cyfrowe w MŚP jest wzmacnianie trwałego wzrostu i konkurencyjności MŚP oraz tworzenie miejsc pracy w MŚP, w tym poprzez inwestycje produkcyjne.

Kto może skorzystać z dofinansowania?

Wsparcie będzie udzielane mikro, małym i średnim przedsiębiorstwom (do 250 pracowników) na wdrożenie innowacyjnych co najmniej w skali województwa śląskiego innowacji technologicznych w zakresie wykorzystania narzędzi ICT. Wsparcie będzie udzielane na aktywa trwałe oraz wartości niematerialne i prawne.

Na co można przeznaczyć dofinansowanie?

Nabór jest skierowany do przedsiębiorstw produkcyjnych, jak i usługowych z sektora MŚP. Projekty realizowane w ramach naboru powinny przyczyniać się do:

• zwiększenia poziomu cyfryzacji i automatyzacji w przedsiębiorstwie;

• stworzenia nowych, wysokospecjalistycznych miejsc pracy w przedsiębiorstwach;

• wzrostu kompetencji cyfrowych pracowników;

• cyfryzacji przedsiębiorstw należących do sektora produkcyjnego;

• poprawy współpracy pomiędzy poszczególnymi obszarami /działami przedsiębiorstwa, relacji z klientami, usprawnienia procesu podejmowania decyzji czy efektywności komunikacji wewnątrz firmy;

• zwiększenia poziomu cyberbezpieczeństwa w przedsiębiorstwie.

W ramach działania wspierane będą inwestycje mające na celu wprowadzenie zasadniczej zmiany procesu produkcyjnego poprzez nabycie wysokospecjalistycznych narzędzi ICT. Dofinansowaniu mogą podlegać inwestycje usługowe i produkcyjne w wartości niematerialne i prawne, środki trwałe oraz szkolenia. Jako element każdej inwestycji możliwe jest także wdrożenie rozwiązań podnoszących poziom cyberbezpieczeństwa danego podmiotu, w szczególności nabycie niezbędnych narzędzi informatycznych wraz z oprogramowaniem.

Jaka jest pula środków przeznaczona na wsparcie przedsięwzięć?

Pula środków w konkursie:

66 750 000,00 zł

Maks. poziom dofinansowania:

60%

Minimalna wartość dofinansowania

500 000 PLN

Maksymalna wartość dofinansowania

6 mln PLN

Jakie wymagania musi spełnić wnioskodawca?

Beneficjent musi zrealizować projekt w ciągu jednego roku. Dotacje mogą otrzymać MŚP prowadzące działalność na terenie woj. śląskiego w dniu podpisania umowy o dofinansowanie i prowadzące działalność co najmniej 3 lata.

Do kiedy można składać wnioski?

Wnioski można składać od 8 kwietnia 2024 r. do 21 maja 2024 r.

W celu uzyskania dodatkowych informacji zachęcamy Państwa do kontaktu.

Śląskie Centrum Przedsiębiorczości ogłosiło nabór wniosków o dofinansowanie dla przedsiębiorców zainteresowanych inwestycjami na terenach zdegradowanych w celu rozwoju regionu. Wnioski można składać do 19 marca 2024.

Kto i na co może skorzystać z dofinansowania?

Program skierowany jest do szerokiej grupy przedsiębiorstw, od mikro po duże przedsiębiorstwa, które prowadzą działalność gospodarczą na terenie województwa śląskiego.

Celem jest wsparcie przedsiębiorstw w zagospodarowaniu terenów zdegradowanych, w tym poprzemysłowych, pogórniczych oraz innych obiektów zdewastowanych. Finansowanie ma na celu przekształcenie tych terenów w infrastrukturę lokalną, gospodarczą, kulturalną, rekreacyjną czy sportową, z wyłączeniem celów mieszkaniowych.

Jaka jest pula środków przeznaczona na wsparcie przedsięwzięć?

Dostępna pula środków to 165 373 433,39 złotych.

Minimalna wartość przedsięwzięcia nie może być niższa niż 10 000 000 złotych.

Maksymalna wartość przedsięwzięcia nie może przekroczyć 11 000 000 Euro.

Maksymalna kwota dofinansowania wynosi do 85% kosztów kwalifikowanych.

Co wchodzi w katalog kosztów kwalifikowalnych?

- Roboty i materiały budowlane,

- Środki trwałe/dostawy,

- Wartości niematerialne i prawne.

Jakie wymagania musi spełnić wnioskodawca?

- Przedsiębiorstwo musi być zarejestrowane jako działalność gospodarcza na terenie jednego z 7 podregionów województwa śląskiego (katowicki, bielski, tyski, rybnicki, gliwicki, bytomski, sosnowiecki).

- Weryfikacja lokalizacji przedsiębiorstwa dokonywana jest na podstawie wpisu do CEIDG/KRS na dzień podpisania umowy o dofinansowanie.

Do kiedy można składać wnioski?

Wnioski można składać od 31 stycznia 2024 r. do 19 marca 2024 r.

W celu uzyskania dodatkowych informacji zachęcamy Państwa do kontaktu.

Poznaliśmy daty rozpoczęcia naborów na dofinansowanie dla przedsiębiorców w ramach Funduszy Europejskich dla Nowoczesnej Gospodarki 2021-2027, a także w ramach Funduszy Europejskich dla Małopolski oraz Śląska 2021-2027. Szczególną uwagę warto zwrócić na dotacje oferowane w ramach Funduszu na rzecz Sprawiedliwej Transformacji, z których mogą skorzystać firmy działające na obszarze Śląska i Małopolski.

Poniżej przedstawiamy kilka interesujących naborów, w których można pozyskać finansowanie m.in. na budowę hali, zakup maszyn, automatyzację produkcji, odnawialne źródła energii, termomodernizację czy cyfryzację działalności.

1. Fundusze Europejskie dla Nowoczesnej Gospodarki 2021-2027

1.1 Ścieżka SMART

Wnioski o dofinansowanie będzie można składać od 27 czerwca do 24 października 2024 r.

Kto może być beneficjentem?

- przedsiębiorstwa

- konsorcja przedsiębiorców

- konsorcja przedsiębiorców z organizacjami badawczymi lub pozarządowymi

Na co można przeznaczyć wsparcie?

- prace B+R

- wdrożenia innowacji (budowa hali produkcyjnej, zakup maszyn itp.)

- rozwoju infrastruktury B+R

- internacjonalizacji (promocja zagraniczna, udział w targach)

- rozwoju kompetencji pracowników i osób zarządzających przedsiębiorstwem

- cyfryzacja/automatyzacja produkcji

- wdrożenie rozwiązań proekologicznych w firmie

1.2 Środowisko sprzyjające innowacjom

Wnioski o dofinansowanie będzie można składać od 13 maja do 21 czerwca 2024 r.

Kto może być beneficjentem?

- Przedsiębiorstwa

- Projekty będące przedmiotem zainteresowania całej UE – IPCEI (important projects of common European interest).

Na co można przeznaczyć wsparcie?

- Wspierane będą projekty posiadające innowacyjny charakter w świetle najnowszych osiągnieć w danym sektorze.

- Wsparcie obejmuje fazę badań i rozwoju oraz pierwszego wdrożenia przemysłowego, wpisując się w łańcuch wartości dla danej technologii.

- Projekty mogą obejmować rozbudowę instalacji pilotażowych lub opracowanie całkowicie nowej aparatury i urządzeń w ramach etapu następującego po etapie linii pilotażowej (w tym fazę testów),

- Projekty nie mogą obejmować produkcji masowej, ani działalności komercyjnej.

1.3 Wsparcie transformacji cyfrowej polskich MŚP

Wnioski o dofinansowanie będzie można składać od 27 lutego do 31 grudnia 2024 r.

Kto może być beneficjentem?

- mikro, małe i średnie przedsiębiorstwa

Na co można przeznaczyć wsparcie?

- zakup i wdrożenie rozwiązań IT służących transformacji cyfrowej (zakup gotowych rozwiązań w formie licencji lub praw własności do technologii)

1.4 Promocja marki innowacyjnych MŚP

Wnioski o dofinansowanie będzie można składać od 15 października do 28 listopada 2024 r.

Kto może być beneficjentem?

- mikro, małe i średnie przedsiębiorstwa

- wsparcie uzyskają projekty przedsiębiorców posiadających znaczący potencjał eksportowy na rynkach międzynarodowych

Na co można przeznaczyć wsparcie?

- działania związane z udziałem w wydarzeniach targowych i konferencyjnych określonych przez ministra właściwego ds. gospodarki w kalendarzu imprez targowych kluczowych dla rozwoju wybranych branż gospodarki oraz wyjazdowe misje gospodarcze prowadzone na tych rynkach

1.5 Kredyt ekologiczny

Wnioski o dofinansowanie będzie można składać od 25 kwietnia do 25 lipca 2024 oraz następnie od 17 października do 30 grudnia 2024 r.

Kto może być beneficjentem?

- mikro, małe i średnie przedsiębiorstwa

- small-mid caps (małe spółki o średniej kapitalizacji zatrudniające do 499 pracowników, niebędące MŚP)

- mid-caps (spółki o średniej kapitalizacji zatrudniające do 3000 pracowników, niebędące MŚP)

Na co można przeznaczyć wsparcie?

- termomodernizacja budynków/obiektów

- zakup, instalacja i uruchomienie odnawialnych źródeł energii

- wymiana lub modernizacja maszyn/urządzeń na efektywniejsze energetycznie

- zakup i instalacja systemów sterowania mających na celu obniżenie poboru energii

- modernizacja systemów wentylacji, klimatyzacji, chłodzenia, oświetlenia, itp. pod kątem energooszczędności

2. Fundusze Europejskie dla Małopolski 2021-2027

2.1 Projekty badawczo-rozwojowe przedsiębiorstw

Wnioski o dofinansowanie będzie można składać od czerwca do września 2024.

Kto może być beneficjentem?

- przedsiębiorstwa

Na co można przeznaczyć wsparcie?

- prace B+R z przygotowaniem do wdrożenia

- wynagrodzenia, zakup sprzętu potrzebnego do stworzenia prototypu, usługi badawcze

2.2 Infrastruktura badawczo-rozwojowa przedsiębiorstw

Wnioski o dofinansowanie będzie można składać od 27 marca do 11 czerwca 2024.

Kto może być beneficjentem?

- przedsiębiorstwa

Na co można przeznaczyć wsparcie?

- infrastruktura B+R dla przedsiębiorstw

2.3 Wdrażanie innowacji

Wnioski o dofinansowanie będzie można składać od 16 lutego do 6 maja 2024.

Kto może być beneficjentem?

- przedsiębiorstwa

Na co można przeznaczyć wsparcie?

- Rozwijanie i wzmacnianie zdolności badawczych i innowacyjnych oraz wykorzystywanie zaawansowanych technologii.

3. Fundusze Europejskie dla Śląskiego 2021-2027

3.1 Innowacje cyfrowe w MŚP

Wnioski o dofinansowanie będzie można składać od 14 marca do 23 kwietnia 2024 r.

Kto może być beneficjentem?

- Mikro, małe i średnie przedsiębiorstwa

Na co można przeznaczyć wsparcie?

- na wdrożenie innowacji technologicznych w zakresie wykorzystania narzędzi ICT. Na co można przeznaczyć wsparcie?

- Wzmacnianie trwałego wzrostu i konkurencyjności MŚP oraz tworzenie miejsc pracy w MŚP, w tym poprzez inwestycje produkcyjne

- Premiowane będą projekty, które cechować się będą innowacyjnością technologiczną w skali co najmniej regionu, stosowaną nie dłużej niż trzy lata.

- Wsparcie będzie udzielane na aktywa trwałe oraz wartości niematerialne i prawne. Dodatkowo przewiduje się wsparcie szkoleń pracowników.

- Minimalna wartość dofinansowania – 500 000 PLN

- Maksymalna wartość dofinansowania – 6 000 000 PLN

3.2 Wykorzystanie terenów zdegradowanych w celu rozwoju regionu poprzez inwestycje przedsiębiorstw

Wnioski o dofinansowanie będzie można składać od 31 stycznia do 19 marca 2024 r.

Kto może być beneficjentem?

- Przedsiębiorstwa działające na terenie województwa śląskiego (podregiony – katowicki, bielski, tyski, rybnicki, gliwicki, bytomski, sosnowiecki)

Na co można przeznaczyć wsparcie?

- Inwestycje polegające na zagospodarowaniu terenów i obiektów na terenach poprzemysłowych, zdewastowanych i zdegradowanych na cele gospodarcze, środowiskowe, społeczne, edukacyjne.

- Działania związane z zagospodarowaniem terenów poprzemysłowych, w tym w szczególności pogórniczych, obiektów przemysłowych, zdewastowanych, zdegradowanych, jak również ich adaptacja.

- Minimalna wartość dofinansowania – 10 000 000 PLN.

3.3 Badania, rozwój i innowacje w przedsiębiorstwach

Wnioski o dofinansowanie będzie można składać od 25 stycznia do 18 kwietnia 2024 r., a dla firm starających się o pozyskanie środków z Funduszu na rzecz Sprawiedliwej Transformacji od 31 stycznia do 19 marca 2024 r.

Kto może być beneficjentem?

- Przedsiębiorstwa a także partnerstwa przedsiębiorstw oraz partnerstwa przedsiębiorstw i organizacji badawczych.

Na co można przeznaczyć wsparcie?

- Prace badawczo-rozwojowe realizujące badania przemysłowe i prace eksperymentalno-rozwojowe lub same prace eksperymentalno – rozwojowe, nakierowane na proces transformacji.

- Minimalna wartość dofinansowania – 2 000 000 PLN

W celu uzyskania dodatkowych informacji zapraszamy Państwa do kontaktu.

Już 8 sierpnia odbędzie się bezpłatny webinar, podczas którego dowiedzą się Państwo o możliwościach dofinansowania na automatyzację, robotyzację oraz cyfryzację działalności firm.

Program webinaru:

– powitanie uczestników;

– część pierwsza: Michał Potoplak omówi rodzaje dofinansowania oraz możliwości uzyskania wsparcia finansowego na rozwój automatyzacji, robotyzacji oraz cyfryzacji dla firm w 2023 roku;

– część druga: Tomasz Figlewicz omówi rozwiązania, które pomogą wesprzeć firmę w automatyzacji, robotyzacji i cyfryzacji (m.in. uwzględni systemy magazynowe WMS, roboty mobilne, RFID, LMS, ale powie też o rozwiązaniach sprzętowych oraz systemach, które usprawnią funkcjonowanie przedsiębiorstwa);

– pytania i odpowiedzi.

Prelegenci:

– Michał Potoplak, Prezes Zarządu DGP Sp. z o. o. Z branżą doradczą, w tym w szczególności z pozyskiwaniem pomocy publicznej i dofinansowań, związany od 2005 roku. Od tego czasu pomógł pozyskać 3,5 mld zł, m.in. na takie inwestycje jak Międzynarodowe Centrum Kongresowe w Katowicach czy Kampus „Ochota” Uniwersytetu Warszawskiego.

– Tomasz Figlewicz, Product Manager ds. systemów RTLS, Robotyki i Print&Apply z firmy IBCS Poland. Z branżą przemysłową i logistyczną związany od 2003 roku. Konsultant w zakresie rozwiązań znakowania przemysłowego, systemów MES, WMS, systemów SCADA. Doświadczenie w zakresie optymalizacji logistyki oraz produkcji z wykorzystaniem cobotów i robotów mobilnych (AGV/AMR).

Kiedy? 8 sierpnia 2023 roku o godzinie 10:00

Gdzie? Platforma ClickMeeting

Aby wziąć udział w webinarium, należy zarejestrować się, klikając w poniższy link: https://ibcs.clickmeeting.com/dofinansowania-dla-firm-2023

W razie dodatkowych pytań prosimy o kontakt telefoniczny.

Ministerstwo Aktywów Państwowych ogłosiło nabór wniosków o dofinansowanie dla przedsiębiorców zainteresowanych inwestycjami na rzecz cyfryzacji, robotyzacji i sztucznej inteligencji.

Kto i na co może skorzystać z dofinansowania?

O wsparcie mogą ubiegać się wyłącznie duże przedsiębiorstwa. Objęte wsparciem mogą zostać przedsięwzięcia związane z robotyzacją i cyfryzacją polegające m.in. na:

- wprowadzaniu innowacyjnych rozwiązań nakierowanych na transformację cyfrową;

- wykorzystaniu technologii chmurowych oraz sztucznej inteligencji;

- integracji poszczególnych elementów procesów biznesowych;

- wspieraniu transformacji w kierunku przemysłu 4.0;

- wdrażaniu technologii komunikacji Machine to Machine lub wykorzystaniu przemysłowego Internetu Rzeczy;

- wdrażaniu inteligentnych linii produkcyjnych, budowie inteligentnych fabryk;

- tworzeniu dziedzinowych platform cyfrowych;

- wdrożeniu nowoczesnych technologii cyfrowych, które wspierają transformację w kierunku redukcji emisji środowiskowych;

- wdrażaniu dedykowanych systemów automatyzujących procesy w obszarze bezpieczeństwa cyfrowego z wykorzystaniem technologii chmurowych oraz sztucznej inteligencji;

- wdrażaniu nowoczesnych cyfrowych miejsc pracy.

Jaka jest pula środków przeznaczona na wsparcie przedsięwzięć?

Alokacja finansowa wynosi ogółem 2 009 925 414 zł, w tym na projekty konkursowe 1 004 962 707 zł.

Minimalna wartość przedsięwzięcia nie może być niższa niż 8 000 000 zł netto.

Maksymalna wartość przedsięwzięcia nie może przekroczyć 140 000 000 zł netto.

Maksymalna kwota dofinansowania wynosi do 50% kosztów zgodnie z zasadami regionalnej pomocy inwestycyjnej.

Co wchodzi w katalog kosztów kwalifikowalnych?

- Nieruchomości (grunty, budynki, lokale).

- Roboty budowlane.

- Środki trwałe (urządzenia, sprzęt techniczny).

- Nadzór / zarządzanie inwestycją (projekt budowlany, nadzór budowlany).

- Wartości niematerialne i prawne (patenty, know-how).

Okres kwalifikowalności wydatków rozpoczyna się po dniu złożenia wniosku. Końcową datą kwalifikowalności wydatków jest 30 czerwca 2026 r.

Przyznane na realizację przedsięwzięcia wsparcie będzie udzielone w ramach regionalnej pomocy inwestycyjnej.

Jakie wymagania musi spełnić wnioskodawca?

Wnioskodawca będzie zobowiązany do wniesienia wkładu własnego finansowego lub rzeczowego,

który stanowi różnicę pomiędzy kwotą wydatków kwalifikowalnych a kwotą wsparcia, która będzie przekazana Wnioskodawcy, w tym wkład w formie finansowej:

- powinien stanowić minimum 50% całości wkładu własnego;

- musi pochodzić ze środków własnych lub zewnętrznych źródeł finansowania, w postaci wolnej od wszelkiego publicznego wsparcia finansowego w wysokości co najmniej 25% całkowitych kosztów kwalifikowalnych.

Do kiedy można składać wnioski?

Wnioski przyjmowane są od 6 lipca 2023 do 14 września 2023 roku.

W celu uzyskania dodatkowych informacji zachęcamy Państwa do kontaktu.

Kiedy: 21 czerwca 2023, godz. 9:00-14:30

Gdzie: Kielce (Hotel Tęczowy Młyn, ul. Zakładowa 4, rejestracja w hotelu od godziny 8:30) oraz Piekoszów (Alma Alpinex, ul. Czarnowska 54F)

W programie m.in.:

- Panel dyskusyjny: omówienie raportu z badań przeprowadzonych przez Instytut Keralla Research nt. potrzeb nowoczesnego handlu i dystrybucji FMCG

- Pokaz NA ŻYWO: prezentacja funkcjonalności nowoczesnych rozwiązań optymalizujących procesy magazynowe w Centrum Dystrybucyjnym Alma Alpinex WMS/Voice

- Prezentacje partnerskie: nowości sprzętowe i softwarowe, AMR, RTLS, dofinansowanie inwestycji 4.0

Udział w wydarzeniu jest bezpłatny. Wymagana jest rejestracja poprzez wypełnienie formularza na stronie: [REJESTRACJA] Cyfrowa przyszłość magazynów – IBCS Poland – systemy logistyczne

W razie dodatkowych pytań zapraszamy do kontaktu telefonicznego.

Ministerstwo Aktywów Finansowych planuje uruchomić nowy konkurs w ramach którego, wspierane będą inwestycje na rzecz cyfryzacji, robotyzacji oraz transformacji przedsiębiorstw w kierunku Przemysłu 4.0.

Na co konkretnie będzie można przeznaczyć dofinasowanie?

- wdrażanie inteligentnych linii produkcyjnych i budowę inteligentnych fabryk (ang. Smart Factory)

- wdrażanie technologii komunikacji Machine to Machine (M2M) oraz Internetu rzeczy (IoT)

- wykorzystywanie technologii chmurowych oraz sztucznej inteligencji (AI)

- wdrażanie cyfrowych miejsc pracy m.in. poprzez wprowadzanie nowoczesnej komunikacji, pracy grupowej, pracy zdalnej z wykorzystaniem sztucznej inteligencji i automatyzacji procesów związanych z wykonywaniem obowiązków służbowych

- wdrażanie systemów automatyzujących procesy

- tworzenie platform cyfrowych oraz wdrażanie innychinnowacyjnych rozwiązań nakierowanych na cyfryzację przedsiębiorstwa

- zakup nowych aktywów rzeczowych

- pokrycie kosztów leasingu/najmu/dzierżawy oraz kosztów planów i projektów

- zakup wartości niematerialnych i prawnych (np. licencji na specjalistyczne oprogramowanie)

- zakup nieruchomości/gruntu, przy zastrzeżeniu, że koszty zakupu nieruchomości będą mogły stanowić max. 10% całkowitych kosztów kwalifikowalnych projektu.

FORMA DOFINASOWANIA

Przedsiębiorstwa będą mogły ubiegać się o dofinansowania na projekty o wartości od 8 000 000,00 zł do 140 000 000,00 zł. Wsparcie w ramach konkursu będzie mieć charakter bezzwrotny. Intensywność dofinansowania i w efekcie wkład własny, który będzie musiał wnieść przedsiębiorca będą uzależnione od miejsca realizacji inwestycji. Wsparcie będzie stanowić regionalną pomoc inwestycyjną i będzie udzielane zgodnie z mapą pomocy regionalnej na lata 2022-2027. Na najwyższy poziom dofinansowania będą mogli liczyć przedsiębiorcy z regionów Polski Wschodniej.

BENEFICJENCI

Ze wsparcia skorzystać będą mogły wyłącznie duże przedsiębiorstwa ze wszystkich województw w Polsce. Przy czym przedsiębiorcy chcący realizować projekt w województwach dolnośląskim i wielkopolskim oraz w części województwa mazowieckiego (dotyczy tylko tych gmin województwa mazowieckiego, które zgodnie z mapą pomocy regionalnej mają intensywność wsparcia w wysokości 25%) będą mogli uzyskać pomoc wyłącznie na inwestycję początkową, która zapoczątkuje nową działalność gospodarczą.

Dodatkowo, w tym konkretnym konkursie dodatkowo punktowane są projekty, w których wnioskodawcy zadeklarują, że realizacja projektu zakończy się do 31 grudnia 2024 r. Takie projekty dostaną dodatkowe 8 punktów na etapie oceny merytorycznej projektu, jednak należy pamiętać, że w przypadku niewywiązania się z tej deklaracji przewidziane będą konsekwencje określone w umowie o dofinansowanie.

TERMINY

Konkurs zostanie ogłoszony w II kwartale 2023 r. Na przełomie II i III kwartału uruchomiany zostanie nabór wniosków. Zawarcie umów o dofinansowanie planowo powinno dojść do skutku IV kw. 2023 r.

W celu uzyskania dodatkowych informacji zapraszamy Państwa do kontaktu.

Dnia 29 marca w Novotel Katowice Centrum odbędą się bezpłatne warsztaty z naszym udziałem na temat usprawnienia intralogistyki z wykorzystaniem systemu lokalizacji w czasie rzeczywistym (RTLS).

Kiedy? 29.03.2023, godz. 09:30-13:30

Gdzie? Novotel Katowice Centrum, al. Roździeńskiego 16; 40-202 Katowice

Wstęp: darmowy (wymagana rejestracja na stronie RTLS Lunch and Learn in Katowice – Sewio RTLS

Czego dowiedzą się Państwo z szkolenia?

- jak zoptymalizować pracę wózków widłowych i robotów mobilnych;

- jak usprawnić / wdrożyć system eKanban;

- jak poprawić śledzenie zasobników, stojaków koszy transportowych;

- jak poprawić efektywność śledzenia obiektów z dokładnością nawet do 30 cm;

- jak podnieść bezpieczeństwo osób poprzez ich lokalizacje;

- Ponadto, podczas warsztatów Michał Potoplak podpowie, jak pozyskać kapitał na

inwestycje z zakresu cyfryzacji, automatyzacji i robotyzacji.

Czym właściwie jest system lokalizacji w czasie rzeczywistym (RTLS)?

Kierownicy zakładów, szefowie logistyki i dyrektorzy ds. innowacji z całego świata wykorzystują systemy lokalizacji w czasie rzeczywistym (RTLS) i rozwiązania cyfrowych bliźniaków, aby osiągnąć rosnące z roku na rok wskaźniki KPI.

RTLS to rozwiązanie oparte na nowoczesnej technologii radiowej UWB (Ultra-Wideband). Dzięki temu, że nadajnik emituje fale radiowe możliwe jest dokładne określenie jego położenia. Ponadto wykorzystywane jest tu TDoA (czyli Time Difference of Arrival). To rozwiązanie, które zakłada wykorzystanie co najmniej dwóch odbiorników (inaczej: sensorów). Analizują one różnice w czasie, jakie powstają podczas odbioru fal radiowych, które emituje odbiornik. Właśnie w oparciu o informacje z tych sensorów określone zostaje położenie nadajnika (to, gdzie on się znajduje względem odbiornika).

W praktyce technologia RTLS pozwala więc na bieżącą identyfikację, a także śledzenie lokalizacji osób albo przedmiotów. Z dużą dokładnością jest to możliwe wewnątrz budynków – na przykład w magazynach czy w halach produkcyjnych.

RTLS jest wykorzystywana zarówno w przemyśle, jak i w logistyce. W tym pierwszym przypadku przoduje branża automotive. Z kolei w tym drugim – przykładem może być zarządzanie pełnymi paletami przez dużych operatorów logistycznych.

Dołącz do sesji RTLS Lunch and Learn i dowiedz się, jak przekształcić swój zakład produkcyjny lub magazyn w przewagę konkurencyjną.

Kiedy? 29.03.2023, godz. 09:30-13:30

Gdzie? Novotel Katowice Centrum, al. Roździeńskiego 16; 40-202 Katowice

Wstęp: darmowy (wymagana rejestracja na stronie RTLS Lunch and Learn in Katowice – Sewio RTLS

W razie dodatkowych pytań zapraszamy do kontaktu telefonicznego.

19 stycznia został ogłoszony harmonogram naborów w programie Fundusze Europejskie dla Nowoczesnej Gospodarki (FENG) na 2023 r. Nabory w działaniach FENG w 2023 r. uwzględniają bogatą ofertę wsparcia dla firm, a także organizacji badawczych oraz instytucji wspierających biznes. Łączna kwota na nabory przewidziane w harmonogramie wynosi aż 4,7 mld euro (21 mld zł).

Poniżej przedstawiamy kilka interesujących naborów, w których można pozyskać finansowanie m.in. na budowę hali, zakup maszyn, automatyzację produkcji, odnawialne źródła energii, termomodernizację czy cyfryzację działalności.

Ścieżka SMART

Kto może być beneficjentem?

- przedsiębiorstwa

- konsorcja przedsiębiorców

- konsorcja przedsiębiorców z organizacjami badawczymi lub pozarządowymi

Na co można przeznaczyć wsparcie?

- prace B+R

- wdrożenia innowacji (budowa hali produkcyjnej, zakup maszyn itp.)

- rozwoju infrastruktury B+R

- internacjonalizacji (promocja zagraniczna, udział w targach)

- rozwoju kompetencji pracowników i osób zarządzających przedsiębiorstwem

- cyfryzacja/automatyzacja produkcji

- wdrożenie rozwiązań proekologicznych w firmie

Termin:

Wnioski o dofinansowanie będzie można składać od 21 lutego do 12 kwietnia 2023r.

Wsparcie transformacji cyfrowej polskich MŚP

Kto może być beneficjentem?

- mikro, małe i średnie przedsiębiorstwa

Na co można przeznaczyć wsparcie?

- zakup i wdrożenie rozwiązań IT służących transformacji cyfrowej (zakup gotowych rozwiązań w formie licencji lub praw własności do technologii)

Termin:

Wnioski o dofinansowanie będzie można składać od 27 lutego do 29 grudnia 2023r.

Promocja marki innowacyjnych MŚP

Kto może być beneficjentem?

- mikro, małe i średnie przedsiębiorstwa

- wsparcie uzyskają projekty przedsiębiorców posiadających znaczący potencjał eksportowy na rynkach międzynarodowych

Na co można przeznaczyć wsparcie?

- działania związane z udziałem w wydarzeniach targowych i konferencyjnych określonych przez ministra właściwego ds. gospodarki w kalendarzu imprez targowych kluczowych dla rozwoju wybranych branż gospodarki oraz wyjazdowe misje gospodarcze prowadzone na tych rynkach

Termin:

Wnioski o dofinansowanie będzie można składać od 20 czerwca do 20 września 2023r.

Kredyt technologiczny

Kto może być beneficjentem?

- mikro, małe i średnie przedsiębiorstwa

Na co można przeznaczyć wsparcie?

- zakup i wdrożenie innowacyjnej technologii i uruchomienie na jej podstawie produkcji nowych produktów lub usług

- wdrożenia własnych lub nabywanych nowych technologii w formie prawa własności przemysłowej lub wyników prac rozwojowych

Termin:

Wnioski o dofinansowanie będzie można składać od 23 marca do 31 maja 2023r.

Kredyt ekologiczny

Kto może być beneficjentem?

- mikro, małe i średnie przedsiębiorstwa

- small-mid caps (małe spółki o średniej kapitalizacji zatrudniające do 499 pracowników, niebędące MŚP)

- mid-caps (spółki o średniej kapitalizacji zatrudniające do 3000 pracowników, niebędące MŚP)

Na co można przeznaczyć wsparcie?

- termomodernizacja budynków/obiektów

- zakup, instalacja i uruchomienie odnawialnych źródeł energii

- wymiana lub modernizacja maszyn/urządzeń na efektywniejsze energetycznie

- zakup i instalacja systemów sterowania mających na celu obniżenie poboru energii

- modernizacja systemów wentylacji, klimatyzacji, chłodzenia, oświetlenia, itp. pod kątem energooszczędności

Termin:

Wnioski o dofinansowanie będzie można składać od 6 czerwca do 17 sierpnia 2023r.

W celu uzyskania dodatkowych informacji zapraszamy Państwa do kontaktu.

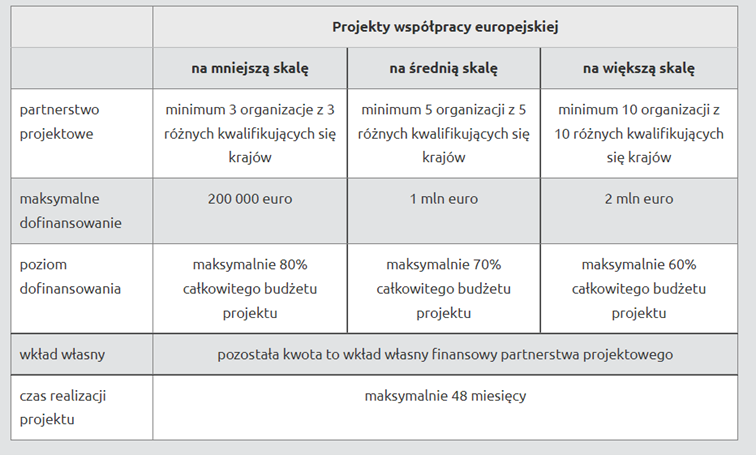

Kreatywna Europa to program Unii Europejskiej na lata 2021-2027, którego celem jest finansowe wsparcie dla sektorów kultury, audiowizualnego i kreatywnych. Budżet programu zaplanowany w ramach edycji 2021-2027 wynosi 2,4 mld euro.

Program jest wdrażany poprzez trzy komponenty: media, kultura oraz międzysektorowy.

W ramach komponentu kultura aktualnie trwa nabór na Projekty współpracy europejskiej. Jest to obszar grantowy wspierający działania kulturalne oparte na współpracy międzynarodowej podmiotów z sektora kultury i kreatywnego.

Wsparcie zostanie przyznane projektom współpracy przyczyniającym się do osiągnięcia jednego z poniższych celów:

Cel 1 – Ponadnarodowa twórczość i rozpowszechnianie: aby wzmocnić transnarodowe tworzenie i obieg europejskich dzieł i artystów;

Cel 2 – Innowacje: aby poszerzyć zdolność europejskich sektorów kultury i kreatywnego do wprowadzania innowacji, generowania miejsc pracy oraz wzrostu gospodarczego.

Poza odnoszeniem się do celów określonych powyżej, pierwszeństwo będą miały projekty służące realizacji co najmniej jednego (i nie więcej niż dwóch) z poniższych priorytetów:

- publiczność: zwiększenie dostępu do kultury i uczestnictwa w niej, jak również zaangażowanie publiczności;

- włączenie społeczne: promowanie i wzmacnianie integracji społecznej, w szczególności osób niepełnosprawnych, osób należących do mniejszości i grup marginalizowanych społecznie;

- zrównoważony rozwój: przyczynianie się do Europejskiego Zielonego Ładu, w tym Nowego Europejskiego Bauhausu, poprzez zachęcanie sektora kultury i kreatywnego do współtworzenia i rozpowszechniania praktyk przyjaznych dla środowiska, a także do podnoszenia świadomości ekologicznej poprzez podejmowane działania;

- nowe technologie: pomoc europejskim sektorom kultury i kreatywnym w pełnym wykorzystaniu nowych technologii w celu zwiększenia ich konkurencyjności, a także przyspieszenie ich cyfrowej transformacji;

- wymiar międzynarodowy: budowanie współpracy transnarodowej w ramach europejskiego sektora kultury i sektora kreatywnego, w tym zachęcanie organizacji lokalnych i mikroorganizacji, do podjęcia aktywności na poziomie międzynarodowym;

Kto może ubiegać się o dofinasowanie?

Publiczne i prywatne organizacje, instytucje i przedsiębiorstwa sektora kultury i kreatywnego, mające siedzibę w Unii Europejskiej lub w jednym z krajów uczestniczących w programie Kreatywna Europa – tj. Ukraina, Palestyna, Izrael, Tunezja, Armenia, Turcja, Serbia, Gruzja, Północna Macedonia, Czarnogóra, Kosowo, Bośnia i Hercegowina, Albania, Lichtenstein, Norwegia, Islandia.

Projekt można realizować w trzech kategoriach:

Do kiedy można składać wnioski?

Termin składania wniosków upływa 23 luty 2023r.

W celu uzyskania dodatkowych informacji zapraszamy Państwa do kontaktu.